年度總覽

好狗年過去了,新來的豬年,大家都說是『金豬』年,不知是真是假?希望是真的,可以幫助大家賺大錢。

由於新制退休金制度的施行、境外基金總代理制上路,理財幾乎成了現代人的顯學,相對於理債,可以理財的人是幸福的。

在利率低、景氣不佳、全球股市又已漲了數年,致投資效果可能不彰的情況下,開源似乎較難,只好從節流下手,希望能多存下一些錢。

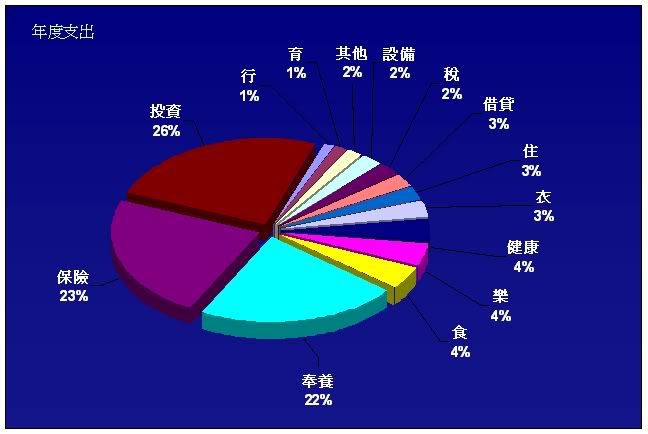

整理了去年一整年的消費支出,扣除基金贖回再投資的部份,吃的部份看起來還是太多,雖然平均月支出數已比2005年少約700元,不過應該可以再減少一些。保險費佔總支出的23%,似乎也又一點高,扣除手邊最後一項儲蓄險之後,約佔總支出的10%,看起來比較合理一些,今年又要加入終身醫療險,保費總支出將會提升到支出的15%左右(不考慮儲蓄險支出),假設總收入=總支出,未有任何儲蓄的情況下,該比率略高,一般保險規劃,應該是『保額為年收入的10倍,保費為年收入的10%』。此外,借貸過多,希望今年可減少。

開始投資基金(進入職場當年底),由於剛好遇到美國科技股的泡沫,當年定期定額投資大聯全球科技,總算在6年之後回到損益兩平,因為沒有耐心地定期定額扣款(又期間現金流出現問題),所以並沒有賺,不然應該早有獲利,索性於2005/12贖回大部分,只留部份信託金額,想不到還是跌多漲少,只好狠心地在2006/8全數認賠殺出。自有投資基金來看,實際贖回的總獲利僅約4%,若扣除此賠錢貨,獲利達14.5%。究其原因,主為1. 未有恆心定期定額扣款、2. 未有資產配置觀念。所以現在主要以資產配置來減少市場波動的風險。

另外整理過年前所持有的基金投資,投資組合尚可,但會將友邦金牌組合基金由銀行贖回,轉由友邦投信定期定額,以減少手續費支出。

預估今年投資的獲利滿足點,積極型基金應該還是維持在15%~20%,穩健型基金維持在10%~15%,並佐以單筆投資區間操作,希望能達到年獲利15%。

豬年一起賺大錢吧!

YH

沒有留言:

張貼留言